深圳贷款理财-吴海峰:粤港澳大湾区“跨境理财通”周年观察

2024-05-09 13:10 来源:爱美欣 浏览量:次

根据《粤港澳大湾区发展规划纲要》提出的“扩大香港与内地居民和机构进行跨境投资的空间,稳步扩大两地居民投资对方金融产品的渠道”,“跨境理财通”业务试点于2021年9月正式推出。试点一年来,“跨境理财通”业务稳步增长,拓宽了粤港澳大湾区居民的跨境投资渠道,促进了金融市场互联互通。在粤港澳大湾区蓬勃的经济发展和旺盛的金融需求驱动下,粤港澳大湾区财富管理市场具有广阔的发展前景。

近期,深圳高等金融研究院金融科技与社会金融研究中心研究员吴海峰撰写的《粤港澳大湾区“跨境理财通”周年观察》一文发表于国家级期刊《中国外汇》。

作者简介

吴海峰

深圳高等金融研究院

金融科技与社会金融研究中心研究员

深圳数据经济研究院

科技金融研究中心执行主任、智能网络与清洁能源研究中心执行主任

一

跨境理财通的意义和影响

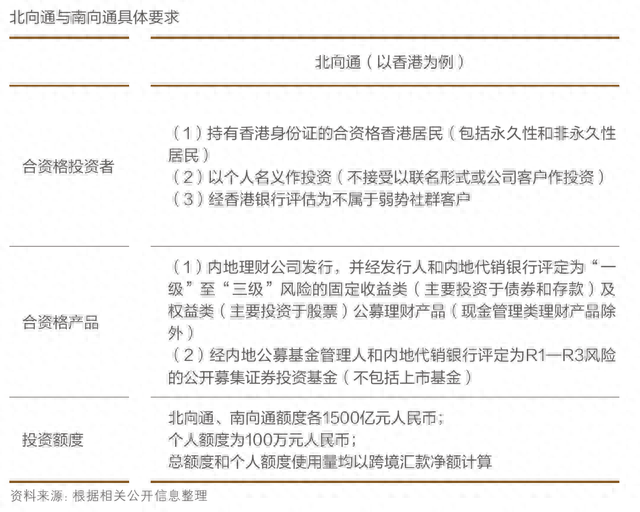

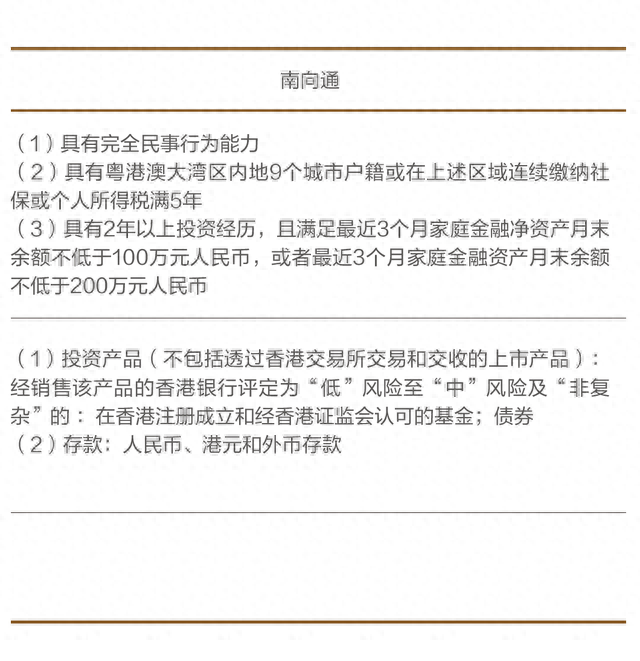

通过“跨境理财通”业务,粤港澳大湾区的内地和港澳符合资格居民可通过各自的银行体系建立的闭环式资金管道,投资对方银行销售的理财产品。跨境理财通分为“南向通”和“北向通”。南向通指粤港澳大湾区内地居民通过在港澳银行开立投资专户,购买港澳地区银行销售的合资格投资产品。北向通指港澳地区居民通过在粤港澳大湾区内地银行开立投资专户,购买内地银行销售的合资格理财产品。南向通和北向通除可购买的理财产品类别有所区分外,在投资资格认定的标准要求上也有差别(见附表)。

从微观层面,理财通开辟了一条便捷的新渠道,首次允许个人投资者直接跨境开设和操作投资账户,更自主地选择理财产品,促进粤港澳大湾区居民跨境投资便利化,为粤港澳大湾区居民提供更多投资标的,满足其对跨境资产配置的需求。

从宏观层面,理财通为粤港澳三地金融业开辟了广阔的市场空间,对促进内地与港澳金融市场互联互通具有重要示范意义:一是加强粤港澳大湾区的规则联通,是内地与港澳规则机制“软联通”加速推进的缩影;二是加强我国内地与香港地区(下称“香港”)金融合作,进一步巩固香港离岸人民币的清算中心、产品中心和资金中心的地位,助推人民币国际化进程;三是落实 “十四五”规划对香港的发展功能和定位,巩固和提升香港国际金融中心地位;四是吸引更多国际金融要素参与粤港澳大湾区市场,助力粤港澳大湾区经济高质量发展。

二

市场现状及数据分析

从数据来看,“跨境理财通”业务实现平稳运行,投资者总量稳步提升,投资品种不断扩容。根据人民银行广州分行数据,试点一年来,粤港澳大湾区 3.56万位投资者参与,办理“跨境理财通”业务1.3万笔,金额达14.56亿元。其中,北向通业务8831笔,金额4.61亿元;南向通业务4227笔,金额9.95亿元。

通过对公开披露的跨境理财通细分层面的交易数据进行分析,业务有以下特征。

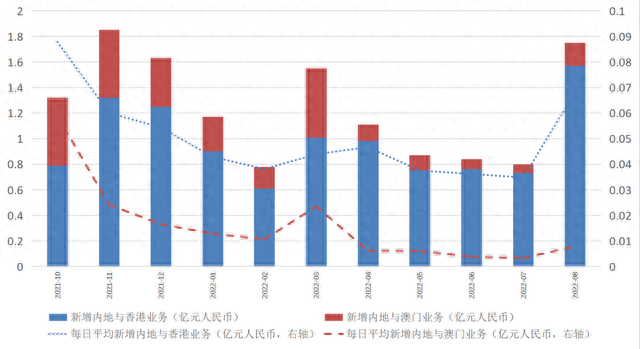

1

第一,内地对港业务量大于对澳业务量(见图1)。受新冠肺炎疫情反复、金融市场波动加剧等大环境影响,内地对港、澳每日新增业务量平均水平较初期有所下降,八月份有所回温,后续投资热情有待进一步激发。

图1 内地对港、澳跨境理财通业务

数据来源:人民银行广州分行网站信息

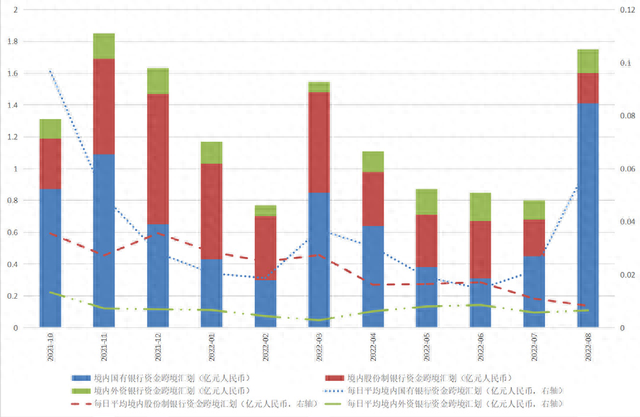

2

第二,国有银行资金汇划量最大,股份制银行次之,外资银行最小。在业务增速方面,外资银行=呈现上升态势(见图2)。截至2022年8月31日,国有银行办理跨境理财通资金汇划量占比为53.96%,股份制银行占35.35%,外资银行占10.79%。

图2 不同类型银行业务发展

数据来源:人民银行广州分行网站信息

3

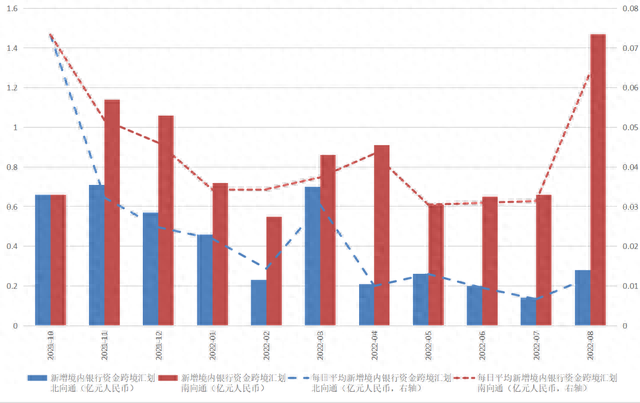

第三,南向通业务体量整体大于北向通。从资金量看,南向通的跨境汇划均高于北向通,但北向通和南向通投资峰值时间有所差别(见图3)。

图3 北向通、南向通跨境汇划总量月度分布

数据来源:人民银行广州分行网站信息

4

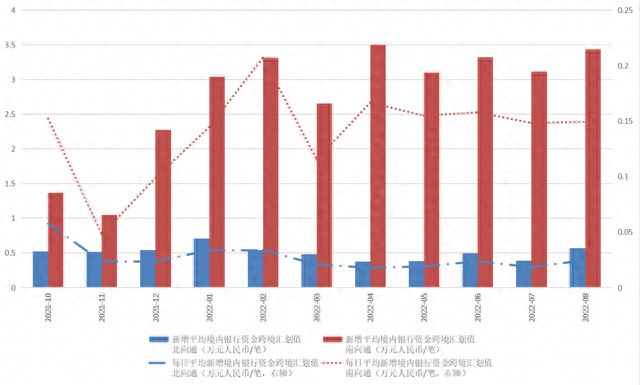

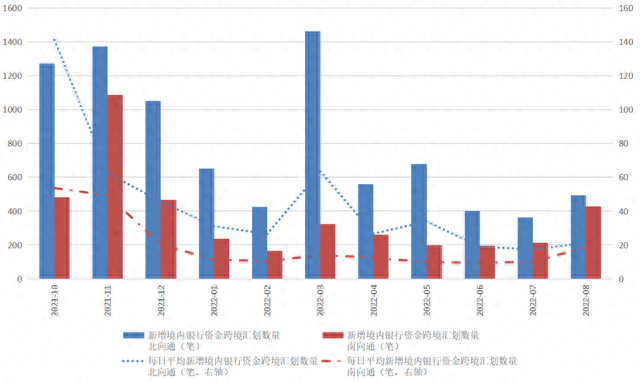

第四,南向通投资者平均交易额度大于北向通,交易频次低于北向通。总体来看,跨境理财通的平均交易额度比较稳定(见图4)。从平均每笔交易的资金额看,南向通的投资者平均交易额大于北向通,特别是2021年12月以后,南向通每个月的平均单笔交易额在2万元以上,个别月份接近3.5万元;北向通平均单笔交易额在5000元以下。从交易频次看, 北向通投资者的投资频次明显大于南向通投资者(见图5)。北向通投资者较为频繁的交易与单笔交易额度低的现象形成了对应。

图4 北向通、南向通跨境汇划月度平均交易额度

数据来源:人民银行广州分行网站信息

图5 北向通、南向通跨境汇划月度交易频次

数据来源:人民银行广州分行网站信息

5

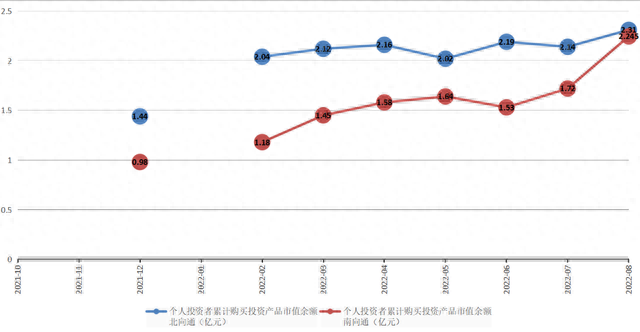

第五,南向通的月均客户总数和月均累计投资总余额低于北向通,南向通的户均投资余额高于北向通(见图6、7)。从跨境理财通的产品市值总余额看,北向通的投资者保持着较高的余额总量,且北向通的投资者数量大于南向通。从户均市值余额看,南向通的投资者平均每户的投资市值余额要高于北向通的投资者(见图8)。

注:空白时间段数据未披露。

图6 个人投资者累计投资市值总余额

数据来源:人民银行广州分行网站信息

注:空白时间段数据未披露。

图7 个人投资者数量

数据来源:人民银行广州分行网站信息

注:空白时间段数据未披露。

图8 个人投资者户均市值余额

数据来源:人民银行广州分行网站信息

综上,南向通、北向通整体运行较为均衡和稳定。南向通的内地投资者户均持有理财市值高于北向通的港澳投资者,说明内地投资者本身具备较强的投资理财实力和资产配置意愿。在交易活跃度上,南向通的内地投资者不及北向通的港澳投资者。笔者分析,可能与以下因素有关。一是在投资者门槛设定上,南向通高于北向通(见附表)。二是在投资产品范围上,出于风险可控和保护投资者合法权益的考虑,试点中可投资产品的风险度偏低。比如,南向通投资者可选择的投资标的主要是存款产品或“非复杂”的中低风险基金产品。风险度低意味着预期回报率不会很高,加之南向通理财产品的手续费普遍高于内地理财市场,可能会对投资者的投资意向带来一定影响。三是从实际投资分布数据来看,南向通投资者大部分购买银行存款类产品,且交易频率不高,属于风险厌恶且长期持有。北向通投资者偏好投资理财类产品,平均交易额度低,换手率高,风险偏好高于南向通客户。四是近一年新冠肺炎疫情反复、俄乌冲突、美元加息、美股下行、欧美国家通胀、汇率波动等因素都加大了投资者持有现金的意愿。风险因素增多,投资者降低理财意愿也是合理的选择。

三

激发粤港澳大湾区财富管理市场潜力

粤港澳大湾区具有庞大的投资理财需求。从整体规模看,粤港澳大湾区人口超过 8600万,地区生产总值接近2万亿美元。从金融需求看,粤港澳大湾区金融服务需求旺盛且增长强劲。数据显示,截至2021年底,在中国银行(香港)开立内地账户的香港客户数同比上升41%,接近17万户。粤港澳大湾区企业贷款按年平均增长率为9.8%,科创企业贷款年均增长为8.3%。德勤2020年 11月的报告显示,香港、深圳和广州名列全球亿万富翁最密集的十大城市。随着粤港澳大湾区的加速发展,高净值人士数量将持续攀升。高净值人群对投资的风险承受度大于普通投资者,而且家庭净值越高的人群更愿意投资中高风险产品,两者呈高度正相关。目前,与跨境理财通的总额度相比,南向通与北向通的额度使用量均不大。总体来看,粤港澳大湾区跨境理财市场热度仍有提升空间,以进一步满足粤港澳大湾区居民的投资需求。

要进一步激发粤港澳大湾区财富管理市场发展潜力,金融机构可从以下几个方面进行思考和布局。

1

一是进一步加强投资者教育、有效沟通以及宣传推广。从笔者对媒体相关报道的文本数据分析来看,媒体和公众对理财通的关注点主要集中在其战略意义和事件的新鲜感,但关于开户交易、理财产品名称、预期回报、风险管理等实操细节的内容不多。金融机构可在符合金融产品宣传要求、投资者教育和权益保护的前提下,更加侧重对开户、投资、产品特点等实际操作层面的宣传推广。

2

二是进一步提高金融基础设施数字化智能化水平,优化流程审批和风控模式,降低业务成本。“跨境理财通”业务对应的是未来粤港澳大湾区理财市场的庞大潜力,需要金融基础设施的前瞻布局。理财产品的管理费加上金融机构自身的运营成本,总体上会拉低客户投资理财的收益率。金融机构应通过基础设施数字化智能化水平的提升降低运营成本,为今后争取更大市场份额打下扎实基础。

3

三是精准勾勒粤港澳大湾区高净值、超高净值客户理财需求的用户画像,合理制定本地理财和跨境理财的收益分配规则,激发机构内部团队合作积极性,精准投放理财产品。高净值、超高净值客户的风险偏好曲线不同于一般客户,风险适应能力要强于普通投资者。金融机构面对高净值客户可以适当调整理财产品池,在政策允许范围内增加理财产品的风险弹性。同时,打通本地理财团队和跨境理财团队的分配激励机制,发挥跨部门的协同效应和交叉销售积极性,充分挖掘机构内存量客户理财潜能。

4

四是积极丰富以市场为导向的理财产品(产品池)。香港资本市场的投资产品丰富多元,在符合政策要求的前提下,以市场需求为导向丰富跨境理财产品池,充分利用跨境理财市场和内地理财市场的错配做好产品互补,通过产品的差异化、多元化,调动和活跃粤港澳大湾区理财市场的发展要素。

5

五是通过高质量金融数据赋能跨境理财业务。金融机构可把握数据要素跨境流通的政策机遇,搭建粤港澳大湾区金融数据跨境试点示范平台,丰富和完善跨境理财产品数据库建设,从跨境金融数据要素中挖掘价值潜力,在投资决策、资产配置、风险管理、中台服务、营销推广等业务模块中提升专业化水平。

- 2024-05-13[消费经验]四个土(四个蔬菜高产土办法,不用肥也不用药,自然就能增加产量)

- 2024-05-13[消费经验]世界超市(罕见时隔10余年,“世界超市”再次宣布)

- 2024-05-13[消费经验]发现值得买(极光L:加长路虎,是小姐姐的菜吗?)

- 2024-05-13[消费经验]环球商品新浪财经(夸大功效、假借名人使用经历“环球购物”“优购物”被指虚假宣传)

- 2024-05-13[消费经验]手机扫一扫(“一扫”全知晓,变成购物达人居然是靠这个功能?)

- 2024-05-13[消费经验]空中超市(小目标的就开一家自己的空中超市 大目标的就开连锁空中超)

- 2024-05-13[消费经验]旅游购物(金秋购物旅游季|还去远方看人海?不如魔都尽情嗨一键Get假期玩购指南→)

- 2024-05-13[消费经验]新中关(新中关购物中心着火 商户:全部紧急闭店)