新美大 股票(新美大,2019年首现盈利,距离美团帝国还有多远?)

2023-11-16 13:04 来源:爱美欣 10

一切商业帝国皆有迹可循,而成为“帝国”的关键则在于能否找到特立独行的盈利方式。诸如在工业文明早期,T型车之于福特。

今天要讲的是美团。

一、最“烧钱”的公司

2019年对很多互联网公司来说都是不平凡的一年。

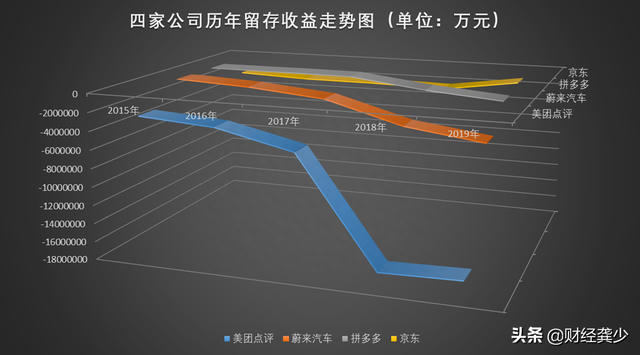

京东、美团相继实现正利润,尤其是美团,纵观中国互联网发展历史,它几乎成了损耗资本最多的公司。

以烧钱著称的京东最多时亏损240亿;拼多多至今累计亏损183亿;被称为“2019年最惨男人”李斌的蔚来汽车累计亏损460亿;而美团即便2019年实现盈利,至今仍有超1600亿的累计亏损,其中2018年当年亏损就超1100亿。(因为留存收益包含了企业历年的盈余公积和未分配利润,留存收益为负值时企业处于净亏损状态,我们的统计口径以历年来留存收益负值的绝对数最大来衡量企业曾经的最大亏损状态。)

制表:龚少;数据来源:四家公司历年年报及招股书,wind资讯

制图:龚少;数据来源:四家公司历年年报及招股书

历年的资产负债表显示,上市以前王兴及美团背后的其他资本,累计投入超过900亿。

上市至今所有股东累计投入约2400多亿,报表累计亏损超过了股东投入的一半。

2020年胡润研究院发布的《2019年中国民企500强》中,美团以5500亿的市值高居第六名。

美团目前的市值已经超过9000亿,离万亿市值仅一步之遥。目前港股互联网公司仅有阿里巴巴和腾讯控股市值过万亿,分别在4万亿和3.7万亿左右。小米市值约2800亿,而上市25年的中兴通讯港股市值为1000亿左右。美股上市的京东市值900多亿美元左右,百度市值也仅在400亿上下。从市值看,美团已经跻身中国互联网序列的第三。

王兴用实际行动证明了,“烧钱”没有什么大不了的,市值与当下是否亏损关系不大。

2018年是美团亏损最严重的一年。当年净利润亏损约1155亿,但当年的巨额亏损另有玄机。

二、当年千亿亏损的真相

根据美团当年的年报,当年亏损占比最大的项目是可转换优先股公允价值的变动,约1046亿占亏损金额的90%。经调整后的亏损额为85亿。

单位:千元;截图自美团点评2018年年报

巨额亏损里面有约1000亿是因为某项资产项目“公允价格”变化引起的,并非日常经营的亏损。

其大致原理就是,美团在港股上市之前,有一批投资机构,以 “可转换可赎回优先股”投资美团,这种金融工具本质上是一种可以转换成公司股票的特殊债券形式。比如有一家机构投资了美团1000万元,上市后增值到1亿,投资机构浮盈9000万,这9000万从哪来呢?对于美团来说它就是需要支付的会计成本,以费用的形式计入美团的损益表,相当于美团“亏损”9000万。

据美团当年的招股说明书测算,仅早期投资机构在美团上市时浮盈就已经达到103.8亿美元,约合人民币超700亿。美团还以现金和可转换可赎回优先股的形式先后并购大众点评和摩拜单车,加上这批股东退出时的浮盈(对美团来说是“亏损”),就给美团带来了超1000亿的费用从而拖累净利润。

三、美团的钱花在了哪?

- 累计经营亏损了270亿,补贴了用户243亿。

为了剔除非经营因素影响,我们还是采用经营溢利的方式对美团的经营情况进行考察。(经营溢利=经营收入-经营成本)

即便剔除了非经营因素,美团五年累计亏损也达到了270亿。

印象中,可能是受了另一家烧钱公司“拼多多”的影响,我们总是习惯性地把“烧钱”理解为“补贴”用户。

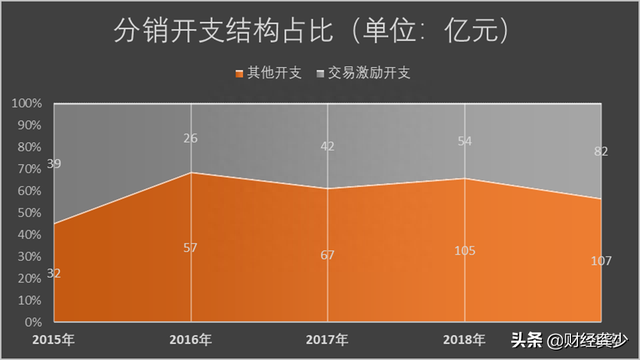

过去五年美团合计在用户交易激励(补贴用户)花了约243亿元,占到累计经营亏损的九成。真相似乎如此,但大家可以想一个问题,如果没有“补贴”,美团历年来会取得如此高的收入增长吗,尤其是2019年营收近千亿,外卖交易金额达到3000多亿,没有补贴,收入与利润又将如何?

对于培养用户的消费习惯这件事,适当的“交易激励”是刚性的,更关键是即便美团不给补贴,其对手如阿里巴巴旗下的饿了么和口碑也会给。而且事实上,美团的交易激励占经营成本中的比重总体是下降的。

制图:龚少;数据来源:公司历年年报及招股书

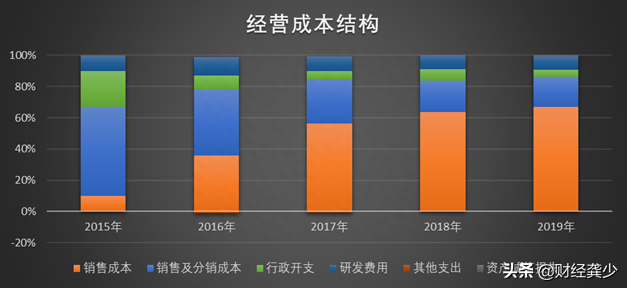

把美团总经营成本划分为销售成本和销售及分销开支两大类,交易激励费用在整个销售分销开支中占比相对稳定,而开支在总的经营成本中比重下降。销售成本近两年则稳定在65%以上。

制图:龚少;数据来源:公司历年年报及招股书

制图:龚少;数据来源:公司历年年报及招股书

用户交易激励从2015年的39亿扩张到2019年的82亿,但外卖交易金额实际上从2015年的156亿涨到2019年的3927亿,增幅远高于用户激励。而且近两年的补贴有相当一部分是贴补给了到店、酒旅业务,后者的毛利率高达90%左右,就外卖而言,补贴金额撬动远超50倍于补贴的外卖交易额。

五年间,美团的交易用户从2.06亿增至4.5亿,平均订单金额从24.5元增至45元。

销售成本分为外卖骑手成本、支付处理成本成本等;销售及分销开支则主要是由用户交易激励开支、推广广告开支、资产设备折旧摊销以及网约车司机支出等。

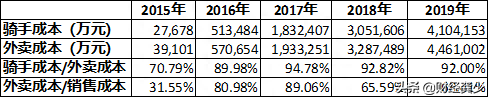

有一个常识需要注意的是,外卖小哥的成本与交易笔数有关,而与交易金额没有关系。交易笔数从2015年的6.37亿增至2019年的87.22亿。对应的骑手成本也从2.77亿增至410亿。

随着交易额的扩大,更多的钱是花在了骑手及背后的配送网络投入上,而反过来配送网络的强大,叠加持续的交易激励刺激了更多的交易额。

以2019年为例,外卖骑手成本410亿,当年单量约87亿,算上外卖小哥的基本薪酬和各种中间商“差价”,外卖小哥平均跑一单的收入是4.7元,这一数字与龚少测算的2018年的数字基本持平。

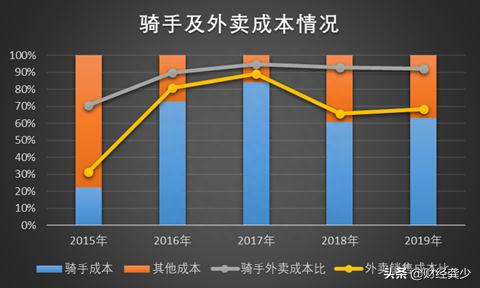

- 骑手成本占据中成本的60%以上,一年送出87亿份外卖,美团每年支付骑手多少钱?

2019年支付骑手成本约410亿元,一年送出87亿份外卖,相当于每笔订单的骑手成本在4.7元左右。

五年来累计支付骑手成本超950亿,累计送外卖214亿笔,算上2015年,平均每单的骑手成本为4.5元左右。

制表:龚少;数据来源:公司历年年报及招股书

骑手与外卖成本占销售成本比的巅峰出现在2017年,这一年也是骑手数量增长最多的一年,日活跃骑手数量从2016年的17.2万增长到51.3万人。而当年公开资料显示美国常备军中陆军人数也才50万左右。

制图:龚少;数据来源:公司历年年报及招股书

2018年招股书显示公司累计创造了500万个骑手就业岗位,而当年据艾媒咨询等网站统计中国外卖从业人员达到700万。在2019年当年共有397.8万人曾从美团获得过收入。

也就不难理解为什么外卖小哥总是卧虎藏龙,因为他们基数庞大。

至此,美团外卖王朝的基座基本完成。

大部分人印象中一个很直观的感受是美团烧钱是把钱贴给了用户,因为我们总是能在美团的app上找到比店铺更便宜的价格。但实际情况是,美团的交易激励仅占到总成本的不到10%。以亏损最严重的2018年为例,这一年的用户交易激励总金额为54亿,营业成本及中间成本之和约为750亿,占比为7.2%。

美团的大量的钱花在了抢夺外卖市场占有率,进而花在了外卖市场最核心的资源外卖小哥的身上。

外卖“半小时送达”的标准,既是优化了的配送网络,更是街头巷尾的外卖小哥贡献的外卖配送效率所促成的。

- 新业务的投入

网约车、摩拜单车、餐饮供应链、聚合支付

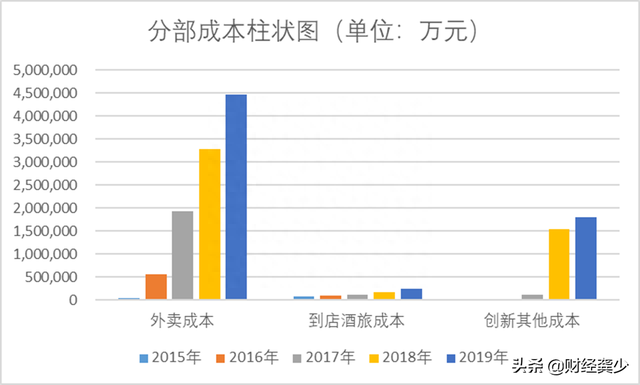

最近两年外卖成本相对稳定地保持着65-68%的占比,对总成本而言最大的变数,是对新业务的投入。虽然绝对数不高,但也是一个烧钱的项目。

制图:龚少;数据来源:公司历年年报及招股书

2017到2019年新业务及其他业务销售成本分别为11亿、155亿和180亿,分别占比3.0%、30.9%和27.7%。其中最大的变量来自于网约车司机成本和收购摩拜单车相关设备折旧。

网约车支付成本,2017年到2019年分别为2.9亿、44.6亿和31.2亿;相关折旧2017到2019年分别为3.2亿、42.5亿和36亿。

新业务及其他近两年分别带来了43.6亿的毛亏损和23.4亿的毛利润,2019年的反转主要是因为单车折旧的缩小和网约车司机支付的减少,另外餐饮供应链服务和聚合支付服务等新业务也有所发展。

四、2019年美团是如何实现扭亏为盈的

制图:龚少;数据来源:公司历年年报及招股书

大佬沈南鹏有句投资名言,四类CEO不投,其中就包括了“不会算好账的不投”。

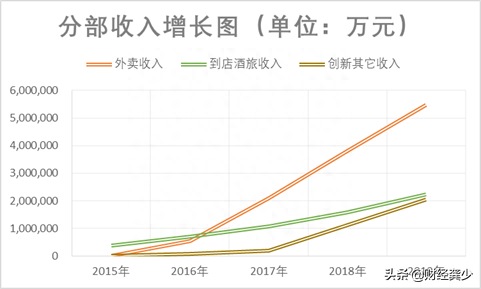

看美团近些年的数据,虽然亏损,但账算得非常漂亮,尤其最近两年,三大板块收入增速均在40%以上。

制图:龚少;数据来源:公司历年年报及招股书

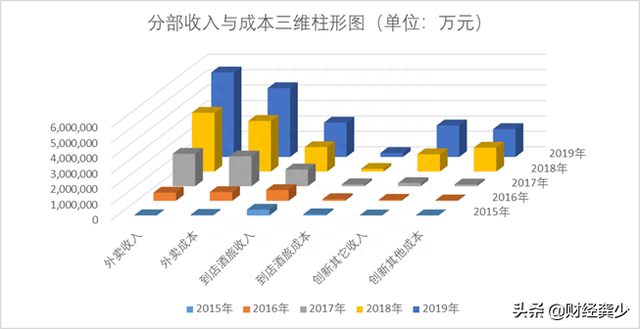

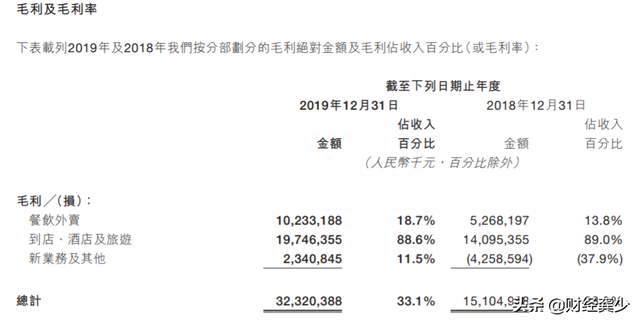

2019年美团首次盈利,营收报975.3亿,净利润22.4亿,扣除费经营因素后的经营溢利26.8亿。毛利合计32.3亿。外卖收入、到店及酒旅收入和创新及其他业务收入占比分别为56.2%、22.8%和20.9%。三项业务贡献的毛利占比分别为18.7%、88.6%和11.5%。

占比最高的外卖收入毛利率从2018年的13.8%增至2019年的18.7%;毛利90%左右的到店及酒店旅游收入从2018年的158.4亿增至2019年的222.8亿,创新及其他业务由亏损缩至盈利。公司整体毛利率从2018年的23.2%增至2019年的33.1%。

对一家营收巨大的公司来说,尤其在除销售成本以外的其他开支保持一定刚性的前提下,10个点的毛利率增长对公司利润影响深远。推动整体毛利率抬升的两个关键正是高毛利业务收入的扩大和占比高的外卖收入毛利率改善。

- 低频交易高毛利的到店、酒店及旅游收入扩张

溢出效应,一个组织在进行某项活动时,不仅会产生活动所预期的效果,而且会对组织之外的人或社会产生影响。外卖业务溢出效应带动了到店、酒旅的业务拓展,后者成了公司重要的现金牛业务,2019年毛利率占比高达88.6%。

酒旅行业老大携程的销售毛利率79%,同程艺龙为69%,而美团的到店及酒旅毛利率近两年保持在90%左右。酒旅行业本身是高利润的,到店及酒店旅游业务的隐性获客成本实际上也平摊到了传统的外卖业务上。

截图自美团点评2019年年报

2017年公司到店酒旅业务收入为108亿,而2019年这一收入已经翻倍到222亿。

高频的外卖带动低频的酒旅,是美团业务特色。对新业务的发力,寻找赢利点也是美团近年的工作重点。

好的公司,一只手握着印钞机,一只手握着挖矿机。

美团的挖矿机是外卖业务,而到店及酒店与旅游业务是目前美团的印钞机。

- 高频交易的外卖业务毛利率改善

外卖的毛利率的提升取决于两点:一个是每笔交易产生的外卖收入,即公司报表中所列示的变现率,另外一项则是营销服务费的增长。

在交易金额一定的情况下,变现率的提升理论上只能靠佣金比率和单笔外卖的交易金额(因为骑手成本只与笔数有关,与金额无关)。2019年相较于2018年变现率仅增长0.5个百分点左右,每单佣金4.7元没有太大变化;平均单笔外卖金额从44.2元增至45元,而毛利率则提升了5个点,关键点在于:在线营销服务增加了近30个亿。

制表:龚少;原始数据来源:公司历年年报及招股书

2018年外卖服务费占外卖收入比为5.7%,2019年这一比例扩大到10%左右。

美团的在线营销服务业务即向商户或者市场营销者提供在线营销服务,包括关键词搜索、大标题以及图文等。

你在点评上看到的你以为最好吃的店,因为营销费的关系往往却是花钱最多的店。在商家规模已经做大足够大的情况下,在线服务几乎不需要额外的成本,转而成为一种变相佣金。

2019年实现盈利的玄机也就呼之欲出了:低频消费、高毛利的到店、酒店和旅游业务营收高速增长,而高频消费、低毛利率、营收规模巨大的外卖业务盈利边界改善,后者的改善则是依托于“佣金”,是对商家的综合收费的提高。

两者合力共同铸就了2019年美团点评的经营利润的反转。

五、总结一下,关于盈利模式

龚少看过几篇关于美团盈利的分析类文章,主流观点是说美团的盈利得益于规模效应,显然是没有进行深入分析的结果。美团的盈利实际上来自于依托外卖业务产生的巨大流量找到一个成熟的盈利点,即高利润的到店和酒旅,另一厢则是以“在线营销服务”深挖商户及合作方的供血潜力,但后者更像是加在商家身上的“变相佣金”。虽然表面上看每一单的佣金率没有明显变化,但加上营销服务,部分商家已经超出20%,这样看来,也算是对商户资源的一种“收割”。

创立于2009年的美团最早是以“团购”切入互联网行业的,早期的团购盈利模式是聚合一大批用户去和商家谈判砍价,商家会把它的商品以一定的折扣批发给客户,而且对于诸如KTV、酒店、电影票、景区等来说,是有滞销商品和闲置资源的,这样既可以让商家可以销售更多的商品,利用闲置资源,减少库存积压,而且用户确实可以以一个便宜的价格获得商品和服务。

美团的商业逻辑并未摒弃当初做“团购”时的初衷,是把大量的低频交易聚集在一个平台,打造一个高频交易的入口,通过高频消费作为流量入口,这个流量入口即是一触即达的外卖业务。前者需要足够大的商户资源聚合,后者需要足够大的交易用户数量,美团都做到了。根据2019年年报美团的活跃商家数已经达到620万家。

制表:龚少;数据来源:公司历年年报

美团是从千团大战和互联网巨头的围剿中走出来的,也因此在互联网发展历史上,美团被看作是一个比较特立独行的存在。但疯狂烧钱、KO对手、开始收割,能否跳脱出这样的传统互联网大厂的盈利路径,真还需要等待时间检验。

总之,盈利是个好迹象,也许是“帝国”的开始,但仅是“也许”。

- 2024-05-13[财经知识]中国船舶股票行情(中国船舶(600150)4月22日主力资金净卖出323亿元)

- 2024-05-13[财经知识]华新水泥股票(5年前买入5万元华新水泥股票并且复利再投,现在收益怎么样呢?)

- 2024-05-13[财经知识]富奥股份股票((2-28)富奥股份连续三日收于年线之上)

- 2024-05-13[财经知识]安洁科技股票(2月28日安洁科技跌581%,金鹰科技创新股票A基金重仓该股)

- 2024-05-13[财经知识]中环股份股票(硅片战争,中环股份凭什么挑战隆基?)

- 2024-05-13[财经知识]002238股票(文化传媒板块下挫,横店影视(603103CN)跌995%)

- 2024-05-13[财经知识]sapa(因内幕交易“英飞特”股票 英飞特电子(杭州)股份有限公司多名高管被处罚)

- 2024-05-13[财经知识]长江电力股票行情(长江电力:优秀公司成长性怎样?当前估值如何?)